Analyse des Moduls "Kosten- und Erlösrechnung"[]

Im Modul „Kosten- und Erlösrechnung“ werden einige Inhalte nicht oder nur knapp in der Ausbildung behandelt. Daher müssen die Teilnehmende diese Inhalte erarbeiten und könnten erst auf dieser Grundlage eine Klausur erfolgreich bestehen.

Inhalte einer Klausurvorbereitung müssten Prozesskostenrechnung und Produktionszyklusrechnung sein sowie Zielkostenmanagement, vertiefend sollten kurzfristige Erfolgsrechnung sowie für die Auszubildenden des Groß- und Außenhandels Kostenträgerrechnung und Kostenstellenrechnung gelehrt werden.

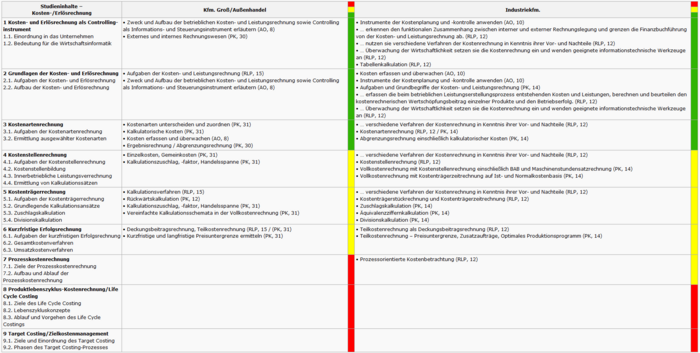

Studieninhalte –

Kosten-/Erlösrechnung |

Kfm. Groß/Außenhandel |

|

Industriekfm. |

|

|

|

|

|

1 Kosten- und Erlösrechnung als Controlling-instrument

1.1. Einordnung in das Unternehmen

1.2. Bedeutung für die Wirtschaftsinformatik |

• Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8)

• Externes und internes Rechnungswesen (PK, 30) |

|

• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10)

• … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung und grenzen die Finanzbuchführung von der Kosten- und Leistungsrechnung ab. (RLP, 12)

• … nutzen sie verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12)

• … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12)

• Tabellenkalkulation (RLP, 12) |

|

2 Grundlagen der Kosten- und Erlösrechnung

2.1. Aufgaben der Kosten- und Erlösrechnung

2.2. Aufbau der Kosten- und Erlösrechnung |

• Aufgaben der Kosten- und Leistungsrechnung (RLP, 15)

• Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) |

|

• Kosten erfassen und überwachen (AO, 10)

• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10)

• Aufgaben und Grundbegriffe der Kosten- und Leistungsrechnung (PK, 14)

• … erfassen die beim betrieblichen Leistungserstellungsprozess entstehenden Kosten und Leistungen, berechnen und beurteilen den kostenrechnerischen Wertschöpfungsbeitrag einzelner Produkte und den Betriebserfolg. (RLP, 12)

• … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) |

|

3 Kostenartenrechnung

3.1. Aufgaben der Kostenartenrechnung

3.2. Ermittlung ausgewählter Kostenarten |

• Kostenarten unterscheiden und zuordnen (PK, 31)

• Kalkulatorische Kosten (PK, 31)

• Kosten erfassen und überwachen (AO, 8)

• Ergebnisrechnung / Abgrenzungsrechnung (PK, 30) |

|

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12)

• Kostenartenrechnung (RLP, 12 / PK, 14)

• Abgrenzungsrechnung einschließlich kalkulatorischer Kosten (PK, 14) |

|

4 Kostenstellenrechnung

4.1. Aufgaben der Kostenstellenrechnung

4.2. Kostenstellenbildung

4.3. Innerbetriebliche Leistungsverrechnung

4.4. Ermittlung von Kalkulationssätzen |

• Einzelkosten, Gemeinkosten (PK, 31)

• Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) |

|

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12)

• Kostenstellenrechnung (RLP, 12)

• Vollkostenrechnung mit Kostenstellenrechnung einschließlich BAB und Maschinenstundensatzrechnung (PK, 14)

• Vollkostenrechnung mit Kostenträgerzeitrechnung auf Ist- und Normalkostenbasis (PK, 14) |

|

5 Kostenträgerrechnung

5.1. Aufgaben der Kostenträgerrechnung

5.2. Grundlegende Kalkulationsansätze

5.3. Zuschlagskalkulation

5.4. Divisionskalkulation |

• Kalkulationsverfahren (RLP, 15)

• Rückwärtskalkulation (PK, 12)

• Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31)

• Vereinfachte Kalkulationsschemata in der Vollkostenrechnung (PK, 31) |

|

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12)

• Kostenträgerstückrechnung und Kostenträgerzeitrechnung (RLP, 12)

• Zuschlagskalkulation (PK, 14)

• Äquivalenzziffernkalkulation (PK, 14)

• Divisionskalkulation (PK, 14) |

|

6 Kurzfristige Erfolgsrechnung

6.1. Aufgaben der kurzfristigen Erfolgsrechnung

6.2. Gesamtkostenverfahren

6.3. Umsatzkostenverfahren |

• Deckungsbeitragsrechnung, Teilkostenrechnung (RLP, 15 / (PK, 31)

• Kurzfristige und langfristige Preisuntergrenze ermitteln (PK, 31) |

|

• Teilkostenrechnung als Deckungsbeitragsrechnung (RLP, 12)

• Teilkostenrechnung – Preisuntergrenze, Zusatzaufträge, Optimales Produktionsprogramm (PK, 14) |

|

7 Prozesskostenrechnung

7.1. Ziele der Prozesskostenrechnung

7.2. Aufbau und Ablauf der Prozesskostenrechnung |

|

|

• Prozessorientierte Kostenbetrachtung (RLP, 12) |

|

8 Produktlebenszyklus-Kostenrechnung/Life Cycle Costing

8.1. Ziele des Life Cycle Costing

8.2. Lebenszykluskonzepte

8.3. Ablauf und Vorgehen des Life Cycle Costings |

|

|

|

|

9 Target Costing/Zielkostenmanagement

9.1. Ziele und Einordnung des Target Costing

9.2. Phasen des Target Costing-Prozesses

|

|

|

|

|

Analyse der Vergleichbarkeit der Zeitaufwände des Moduls "Kosten- und Erlösrechnung"[]

Bewertung des zeitlichen Umfanges in den kfm. Ausbildungen:

Orientierung an den Zeitrichtwerten des / der relevanten Lernfeldes/r lt. RLP, hierbei handelt es sich um Unterrichtsstunden zu 45 Minuten

Ergänzung der festgestellten Zeitrichtwerte um 75 %, da die kfm. Auszubildenden die Inhalte im eigenverantwortlichen Lernen vor- und nachbereiten (müssen)

Industriekaufleute: Die vergleichbaren Inhalte des Moduls sind nur im Lernfeld 4 („Wertschöpfungsprozesse analysieren und beurteilen“) aufgeführt. Zu diesem Lernfeld gehört auch die „Plankostenrechnung“, die im Modul 1.5 nicht relevant ist. Daher werden nur 90 % des Volumens von LF 4 zugrunde gelegt. Das Lernfeld umfasst 80 Unterrichtsstunden.

Zeitl. Umfang Industriekaufl. = (80 h * 0,9) * 1,75 = 126 h zu 45 Minuten = 94,5 Zeitstd. = 94,5*1,75 = 165 Zeitstunden

Kaufleute im Groß-/Außenhandel: Die vergleichbaren Inhalte des Moduls sind im Wesentlichen im Lernfeld 8 („Preispolitische Maßnahmen erfolgsorientiert vorbereiten und steuern“) aufgeführt. Ein erheblicher Teil dieses Lernfeldes sieht jedoch andere Inhalte bzw. Schwerpunkte vor. Daher werden nur 50 % des Volumens von LF 8 zugrunde gelegt. Das Lernfeld umfasst 80 Unterrichtsstunden.

Zeitl. Umfang Kfl. Groß/Außenh. = (80 h * 0,5) )*1,75 = 70 h zu 45 Minuten = 52,5 Zeitstunden = 52,5*1,75 = 92 Zeitstunden

Studium: Der Arbeitsaufwand im Studium ist mit 142,5 Zeitstunden / 190 Stunden zu 45 Minuten (Selbststudium, Webkonferenzteilnahme, Präsenzteilnahme) für das Modul angegeben.

Zeitliche Prüfungsorganisation des Moduls "Kosten- und Erlösrechnung"[]

Prüfungszeitraum kfm. Berufe: Winterprüfung: theoretische Abschlussprüfung ca. im November / Prüfung im Einsatzgebiet ca. im Januar des Folgejahres / Sommerprüfung: theoretische Abschlussprüfung ca. im April / Prüfung im Einsatzgebiet ca. im Juni

Klausur(en) HAWK am Ende des Wintersemesters: Klausur im Januar / Nachholtermin im März

Mögliche Klausurteilnahme(n) der Auszubildenden

- Bei Sommerprüfung im Januar zur Prüfungsvorbereitung, die Möglichkeit der Klausurwiederholung im März besteht.

- Bei Sommerprüfung im März zur zeitnahen Prüfungsvorbereitung, es besteht keine Möglichkeit der Prüfungsvorbereitung.

- Bei Winterprüfung im Januar zeitnah nach der eigenen Prüfung, die Möglichkeit der Klausurwiederholung im März besteht.