Studieninhalte –

Rechnungswesen I |

Kfm. Groß/Außenhandel |

|

Industriekfm. |

|

|

|

|

|

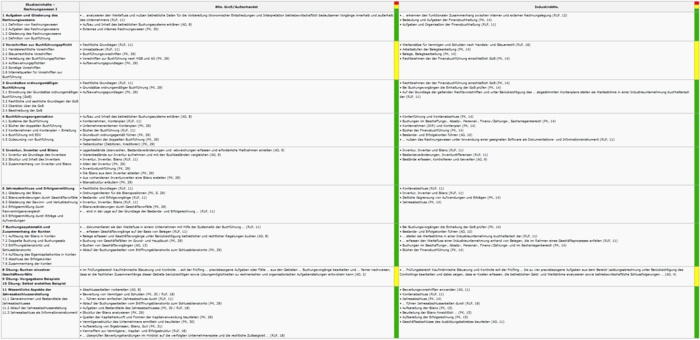

1 Aufgaben und Gliederung des Rechnungswesens

1.1 Definition von Rechnungswesen

1.2 Aufgaben des Rechnungswesens

1.3 Gliederung des Rechnungswesens

1.4 Definition von Buchführung |

• … analysieren den Wertefluss und nutzen betriebliche Daten für die Vorbereitung ökonomischer Entscheidungen und Interpretation betriebswirtschaftlich bedeutsamer Vorgänge innerhalb und außerhalb des Unternehmens (RLP, 11)

• Aufbau und Inhalt des betrieblichen Buchungssystems erklären (AO, 8)

• Externes und internes Rechnungswesen (PK, 30) |

|

• … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung (RLP, 12)

• Bedeutung und Aufgaben der Finanzbuchhaltung (PK, 14)

• Aufgaben und Organisation der Finanzbuchhaltung (RLP, 11) |

|

2 Vorschriften zur Buchführungspflicht

2.1 Handelsrechtliche Vorschriften

2.2 Steuerrechtliche Vorschriften

2.3 Verletzung der Buchführungspflichten

2.4 Aufbewahrungspflichten

2.5 Sonstige Vorschriften

2.6 Internetquellen für Vorschriften zur Buchführung |

• Rechtliche Grundlagen (RLP, 11)

• Umsatzsteuer (RLP, 11)

• Buchführungsvorschriften (PK, 29)

• Vorschriften zur Buchführung nach HGB und AO (PK, 29)

• Aufbewahrungsgrundlagen (PK, 29) |

|

• Wertansätze für Vermögen und Schulden nach Handels- und Steuerrecht (RLP, 16)

• Arbeitsstufen der Belegbearbeitung (PK, 14)

• Belege, Belegbearbeitung (PK, 14)

• Rechtsrahmen der der Finanzbuchführung einschließlich GoB (PK, 14) |

|

3 Grundsätze ordnungsmäßiger Buchführung

3.1 Einordnung der Grundsätze ordnungsmäßiger Buchführung (GoB)

3.2 Rechtliche und sachliche Grundlagen der GoB

3.3 Überblick über die GoB

3.4 Beschreibung der GoB |

• Rechtliche Grundlagen (RLP, 11)

• Grundsätze ordnungsmäßiger Buchführung (PK, 29)

• Aufbewahrungsgrundlagen (PK, 29) |

|

• Rechtsrahmen der der Finanzbuchführung einschließlich GoB (PK, 14)

• Bei Buchungsvorgängen die Einhaltung der GoB prüfen (PK, 14)

• Auf der Grundlage der geltenden Rechtsvorschriften und unter Berücksichtigung des … abgestimmten Kontenplans stellen sie Werteströme in einer Industrieunternehmung buchhalterisch dar (RLP, 11) |

|

4 Buchführungsorganisation

4.1 Systeme der Buchführung

4.2 Bücher der doppelten Buchführung

4.3 Kontenrahmen und Kontenplan – Einleitung

4.4 Buchführung mit EDV

4.5 Outsourcing von Buchführung

|

• Aufbau und Inhalt des betrieblichen Buchungssystems erklären (AO, 8)

• Kontenrahmen, Kontenplan (RLP, 11)

• Unternehmensinternen Kontenplan (PK, 29)

• Bücher der Buchführung (RLP, 11)

• Grundbuch ordnungsgemäß führen (PK, 29)

• Organisation der doppelten Buchführung (PK, 29)

• Nebenbücher (Debitoren, Kreditoren) (PK, 29) |

|

• Kontenführung und Kontenabschluss (PK, 14)

• Buchungen im Beschaffungs-, Absatz-, Personal-, Finanz-/Zahlungs-, Sachanlagenbereich (PK, 14)

• Kontenrahmen (IKR) und Kontenplan (PK, 14)

• Bücher der Finanzbuchführung (PK, 14)

• Bestands- und Erfolgskonten führen (AO, 10)

• … nutzen das Rechnungswesen unter Anwendung einer geeigneten Software als Dokumentations- und Informationsinstrument (RLP, 11) |

|

5 Inventur, Inventar und Bilanz

5.1 Inventur als Grundlage des Inventars

5.2 Struktur und Inhalt des Inventars

5.3 Zusammenhang von Inventar und Bilanz |

• Lagerbestände überwachen, Bestandsveränderungen und -abweichungen erfassen und erforderliche Maßnahmen einleiten (AO, 9)

• Warenbestände zur Inventur aufnehmen und mit den Buchbeständen vergleichen (AO, 9)

• Inventur, Inventar, Bilanz (RLP, 11)

• Arten der Inventur (PK, 29)

• Inventurdurchführung (PK, 29)

• Die Bilanz aus dem Inventar ableiten (PK, 29)

• Aus vorhandenen Inventurwerten eine Bilanz erstellen (PK, 29)

• Bilanzstruktur erläutern (PK, 29) |

|

• Inventur, Inventar und Bilanz (RLP, 11)

• Bestandsveränderungen, Inventurdifferenzen (RLP, 11)

• Bestände erfassen, kontrollieren und bewerten (AO, 9) |

|

6 Jahresabschluss und Erfolgsermittlung

6.1 Gliederung der Bilanz

6.2 Bilanzveränderungen durch Geschäftsvorfälle

6.3 Gliederung der Gewinn- und Verlustrechnung

6.4 Erfolgsermittlung durch Reinvermögensvergleich

6.5 Erfolgsermittlung durch Erträge und Aufwendungen |

• Rechtliche Grundlagen (RLP, 11)

• Ordnungskriterien für die Bilanzpositionen (PK, S. 29)

• Bestands- und Erfolgsvorgänge (RLP, 11)

• Inventur, Inventar, Bilanz (RLP, 11)

• Bilanzveränderungen durch Geschäftsvorfälle (PK, 29)

• … sind in der Lage auf der Grundlage der Bestands- und Erfolgsrechnung … (RLP, 11) |

|

• Kontenabschluss (RLP, 11)

• Inventur, Inventar und Bilanz (RLP, 11)

• Zeitliche Abgrenzung von Aufwendungen und Erträgen (PK, 14)

• Jahresabschluss (PK, 14) |

|

7 Buchungssystematik und Zusammenhang der Konten

7.1 Auflösung der Bilanz in Konten

7.2 Doppelte Buchung und Buchungssatz

7.3 Eröffnungsbilanzkonto und Schlussbilanzkonto

7.4 Auflösung des Eigenkapitalkontos in Konten

7.5 Abschluss der Erfolgskonten

7.6 Zusammenhang der Konten |

• … dokumentieren sie den Wertefluss in einem Unternehmen mit Hilfe der Systematik der Buchführung … (RLP, 11)

• … erfassen Geschäftsvorgänge auf der Basis von Belegen (RLP, 11)

• Belege erfassen und Geschäftsvorgänge unter Berücksichtigung betrieblicher und rechtlicher Regelungen buchen (AO, 8)

• Buchung von Geschäftsfällen im Grund- und Hauptbuch (PK, 29)

• Buchen von Geschäftsvorgängen (AO, 13)

• Ablauf der Buchungsarbeiten vom Eröffnungsbilanzkonto zum Schlussbilanzkonto (PK, 29) |

|

• Bei Buchungsvorgängen die Einhaltung der GoB prüfen (PK, 14)

• Bestands- und Erfolgskonten führen (AO, 10)

• … stellen sie Werteströme in einer Industrieunternehmung buchhalterisch dar (RLP, 11)

• … erfassen den Wertefluss einer Industrieunternehmung anhand von Belegen, die im Rahmen eines Geschäftsprozesses anfallen (RLP, 11)

• Buchungen im Beschaffungs-, Absatz-, Personal-, Finanz-/Zahlungs- und im Sachanlagenbereich (PK, 14)

• Bücher der Finanzbuchführung (PK, 14) |

|

8 Übung: Buchen einzelner Geschäftsvorfälle

9 Übung: Vorgegebene Beispiele

10 Übung: Selbst erstelltes Beispiel |

• im Prüfungsbereich Kaufmännische Steuerung und Kontrolle … soll der Prüfling … praxisbezogene Aufgaben oder Fälle … aus den Gebieten … Buchungsvorgänge bearbeiten und … ferner nachweisen, dass er die fachlichen Zusammenhänge dieser Gebiete berücksichtigen sowie Lösungsmöglichkeiten zu rechnerischen und organisatorischen Aufgabenstellungen entwickeln kann (AO, 2) |

|

• … Prüfungsbereich Kaufmännische Steuerung und Kontrolle soll der Prüfling … bis zu vier praxisbezogene Aufgaben aus dem Bereich Leistungsabrechnung unter Berücksichtigung des Controllings bearbeiten und dabei zeigen, dass er Kosten erfassen, die betrieblichen Geld- und Wertströme analysieren sowie betriebswirtschaftliche Schlussfolgerungen … (AO, 4) |

|

11 Wesentliche Aspekte der Jahresabschlusserstellung

11.1 Generalnormen und Bestandteile des Jahresabschlusses

11.2 Ablauf der Jahresabschlusserstellung

11.3 Jahresabschluss als Informationsinstrument |

• Abschlussarbeiten vorbereiten (AO, 8)

• Bewertung von Vermögen und Schulden (PK, 30 / RLP, 18)

• … führen einen einfachen Jahresabschluss durch (RLP, 11)

• Ablauf der Buchungsarbeiten vom Eröffnungsbilanzkonto zum Schlussbilanzkonto (PK, 29)

• Aufgaben und Bestandteile des Jahresabschlusses (PK, 30 / RLP, 18)

• Struktur der Bilanz analysieren (PK, 29)

• Quellen der Kapitalherkunft und Formen der Kapitalverwendung beurteilen (PK, 29)

• Vermögensstruktur des Unternehmens ermitteln und beurteilen (PK, 30)

• Aufbereitung von Ergebnissen, Bilanz, GuV (PK, 31)

• Kennziffern zur Vermögens-, Kapital- und Erfolgsstruktur (RLP, 18)

• … überprüfen Bewertungshandlungen im Hinblick auf die verfolgten Unternehmensziele und die rechtliche Zulässigkeit … (RLP, 18) |

|

• Bewertungsvorschriften anwenden (AO, 11)

• Kontenabschluss (RLP, 11)

• Jahresabschluss (PK, 14)

• … führen Jahresabschlussarbeiten durch (RLP, 16)

• Aufbereitung der Bilanz (PK, 15)

• Beurteilung der Bilanz hinsichtlich … (PK, 15)

• Aufbereitung der Erfolgsrechnung (PK, 15)

• Geschäftsabschlüsse des Ausbildungsbetriebes beurteilen (AO, 11) |

|